Las instituciones financieras saben desde hace bastante tiempo que necesitan mejorar su “juego digital”. Las experiencias digitales en el comercio minorista están ejerciendo una enorme presión sobre los bancos y otras instituciones financieras para innovar y ofrecer mejores experiencias de apertura de cuentas digitales y de onboarding que se puedan completar en una sola sesión.

Hoy en día, la “sucursal digital” es esencial para la venta de productos y servicios financieros. Los canales online y móvil no solo representan una oportunidad para impulsar el compromiso con los clientes existentes, sino que también son canales clave que permiten la apertura instantánea de cuentas corrientes, de ahorro y de tarjetas de crédito para nuevos clientes en la red. En una encuesta reciente de un webinar, las instituciones financieras indicaron que “el crecimiento de los canales online y móvil” fue el principal conductor hacia la transformación de la experiencia actual.

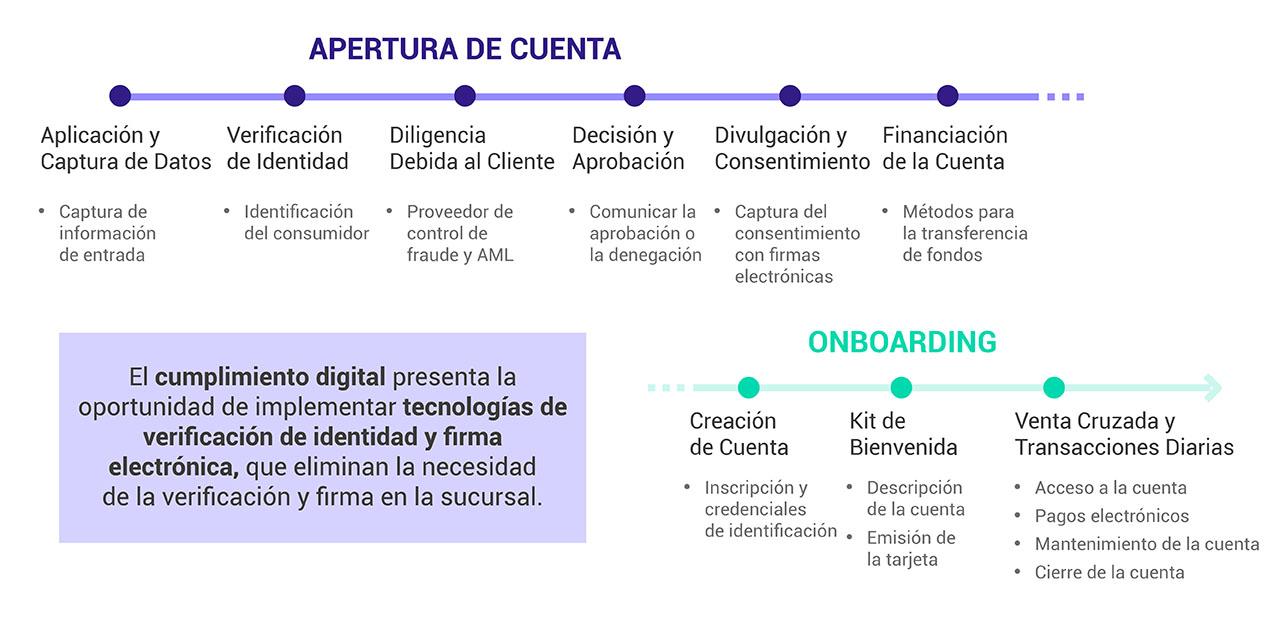

El desafío es que el customer journey de la apertura de la cuenta digital y del onboarding involucran a una serie de pasos diferentes que requieren atención (Figura 1). En remoto, en los canales intermedios en los que el solicitante no se encuentra cara a cara con un empleado del banco, crear una experiencia digital directa puede complicar aún más un proceso que ya es complejo.

Figura 1. El customer journey de la apertura de la cuenta digital y del onboarding

en la industria de servicios financieros

A pesar del impulso para la digitalización end-to-end de los procesos de apertura de cuentas digitales y de onboarding, los bancos y otras instituciones financieras todavía están trabajando con sistemas y aplicaciones heredadas, que presentan una barrera para acelerar sus proyectos digitales. El resultado es un proceso largo semidigital que a menudo es difícil de superar. Según el analista Tiffani Montez del Grupo Aite, “las tasas de abandono de solicitudes siguen siendo de entre el 65% y el 95%, dependiendo del producto”. Esto significa que la mayoría de los solicitantes abandonan el proceso y cambian a otro canal (por ejemplo, sucursal, centro de llamadas) o busca otra institución financiera que les permita completar el proceso de solicitud en una sola sesión.

La buena noticia es que los enfoques nuevos e innovadores para el cumplimiento digital con la verificación de identidad y las tecnologías de firma electrónica ofrecen una oportunidad para eliminar la necesidad de verificación y firma en la sucursal.

Desafíos y oportunidades para el customer journey de la apertura de cuentas digitales y del onboarding

Transformar el customer journey no fue tan fácil como pensábamos

La apertura de una cuenta y el proceso de onboarding en la banca minorista representan una primera impresión crítica tanto para los solicitantes como para los clientes. Esto, junto con el hecho de que los consumidores están migrando cada vez más a los canales online y móvil, está impulsando a los bancos a modernizar sus aplicaciones de apertura de cuentas existentes.

Mientras que los bancos están abordando la necesidad de un proceso de apertura de cuenta digital end-to-end, el problema más grande es que la mayoría de las experiencias de aplicaciones digitales desarrolladas hoy en día no utilizan un enfoque digital y móvil. En su lugar, simplemente llevan sus sucursales y sus formularios offline a la web y al móvil y dejan que sus grupos de riesgo y compliance dirijan el proceso. Esto a menudo deriva en un proceso de aplicación demasiado largo.

El enfoque actual de la verificación de identidad conlleva el abandono del proceso

La industria de servicios financieros invierte enormes cantidades de dinero cada año para atraer y adquirir nuevos clientes. Desafortunadamente, gran parte de los euros gastados para que los solicitantes respondan a las ofertas de marketing se quedan en el camino una vez que el solicitante encuentra una barrera durante el proceso de apertura de la cuenta. Este punto de fricción es a menudo el paso de verificación de identidad inicial. En este caso, la institución financiera debe llevar a cabo verificaciones Know Your Customer (KYC) para asegurarse de que el solicitante es quien dice ser y que no está intentando firmar un acuerdo financiero de manera ilegal o fraudulenta.

Hoy en día, los enfoques de verificación de identidad en la industria de servicios financieros se dividen en dos campos principales:

1. Verificación en persona

Muchas instituciones financieras obligan a los solicitantes online y móvil a entrar en la sucursal para verificar su identidad y firmar documentos. Esto significa que los solicitantes no pueden completar el proceso en una sola sesión. Como se puede imaginar, la introducción de este tipo de fricción -que obliga a cambiar de canal- aumenta el riesgo de abandono, ya que crea una brecha en el customer journey digital.

Si usted es una institución financiera que permite a los solicitantes iniciar el proceso online o en un dispositivo móvil, pero aún requiere una verificación de identidad en persona y/o con firmas, pregúntese: ¿Se construyó este proceso para beneficiar a su institución o al cliente?

2. Autenticación basada en el conocimiento (Knowledge-based Authentication o KBA)

Algunas instituciones financieras han implementado métodos de verificación online para cumplir con los requisitos de KYC para sus canales digitales. El método más común es el uso de la autenticación basada en el conocimiento o KBA, que incluye consultas a agencias de crédito y verificación de datos de identidad con bases de datos de terceros. Desafortunadamente, KBA se ve como un proceso de alta fricción que requiere que los solicitantes recuerden y respondan preguntas personales basadas en datos públicos. Según el analista de Gartner, Avivah Litan, “la mayoría de las fallas de KBA son experimentadas por usuarios legítimos que no pueden responder las preguntas, porque no pueden recordar las respuestas, o porque faltan registros públicos o son incorrectos”.

Además, KBA se ha vuelto menos confiable debido a las violaciones de datos a gran escala que se han producido en los últimos años. Los estafadores ahora están mejor equipados que nunca para responder con éxito las preguntas KBA basadas en datos de violaciones de datos, así como en información publicada en redes sociales u obtenida de suplantaciones de identidad.

Verificación de identidad gubernamental en tiempo real

Los nuevos y modernos enfoques para la verificación de identidad digital ofrecen una alternativa sólida a los métodos de verificación tradicionales y en persona, lo que permite a las organizaciones mantener el flujo de trabajo 100% digital y, como resultado, reducir el abandono.

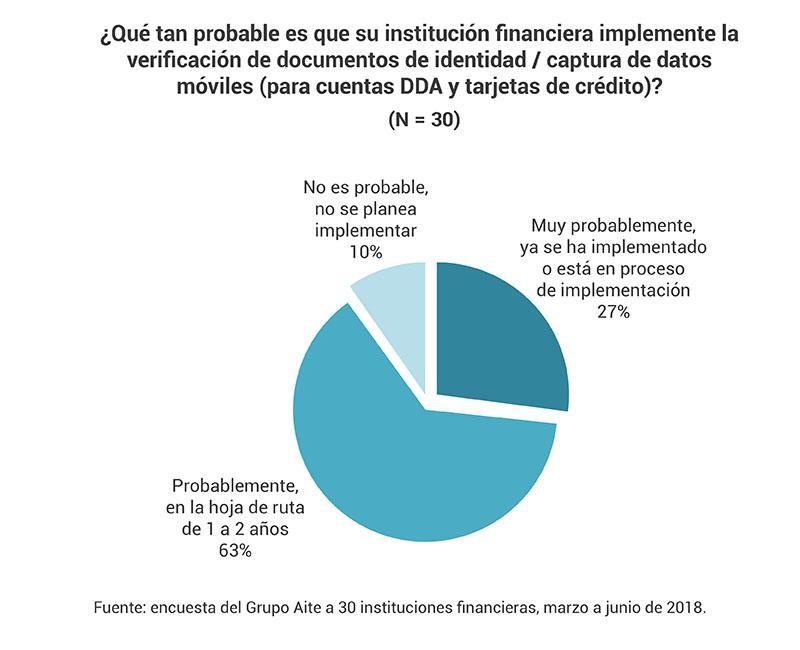

El uso de la captura y verificación de documentos de identidad móvil está cobrando impulso, y está cada vez más respaldado por leyes y regulaciones como la Ley MÓVIL en los Estados Unidos. Esta tecnología no solo permite que los bancos y otras instituciones financieras validen la autenticidad de un documento, sino que también les permite obtener información del documento de identidad (por ejemplo, nombre, fecha de nacimiento, dirección, etc.) y rellenar los datos directamente en la aplicación digital. Según el Grupo Aite, el 90% de las 30 instituciones financieras encuestadas indicaron que probablemente implementarían la verificación de documentos de identidad/captura de datos móviles para sus procesos de apertura de depósitos a la vista y de cuentas de tarjeta de crédito en uno o dos años.

Automatizar este proceso utilizando servicios basados en la nube para escanear el documento de identidad y buscar identificadores de un documento fraudulento es ahora una forma aceptada de completar el proceso de verificación. Además, el machine learning sigue desempeñando un papel importante para conseguir mejores y más precisos resultados de verificación en tiempo real.

La redefinición de la apertura de una cuenta digital y el onboarding está dentro del alcance

Forzar a un cliente potencial a cambiar de canal (por ejemplo, entrar en una sucursal) o usar un enfoque de verificación de identidad obsoleta, crea una frustración que puede llevar a un eventual abandono e incluso a un boca a boca negativo.

La buena noticia es que existen enfoques modernos y efectivos para KYC, disponibles en el mercado hoy en día, que no solo evitan que ocurra el fraude de aplicaciones, sino que además no agregan fricciones innecesarias al customer journey. Lo último que desea es pasar a un proceso totalmente digital que dé como resultado las mismas tasas de abandono que experimentó con los procesos de apertura de su cuenta tradicional.

Contenido extraído de OneSpan.